Es la que, con la finalidad de darle claridad al aspecto del origen y aplicación de los recursos presupuestales, identifica su origen, distinguiendo los provenientes de ingresos específicos del Gobierno del Estado de Yucatán de los provenientes de los Fondos de Aportaciones Federales que sean transferidos al Estado, así como los de cualquier otro programa de recursos federales asignados a esta Entidad Federativa y de los financiados por organismos e instituciones financieras de carácter publico o privado y que representan un origen diverso de los anteriores; en nuestro caso las dividiremos en:

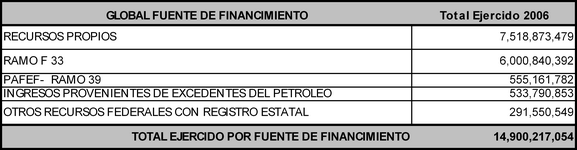

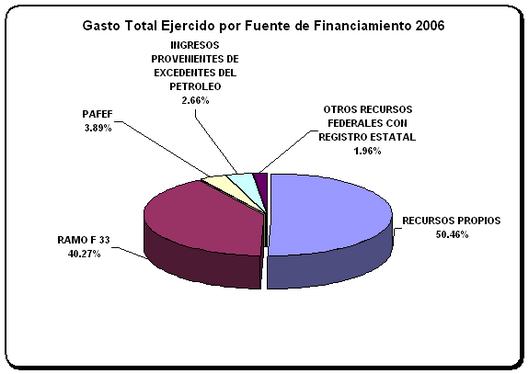

| • | Recursos Propios |

| • | Ramo F 33 |

| • | PAFEF – Ramo 39 |

| • | Ingresos Provenientes de Excedentes del Petróleo – FIES - FEIFF |

| • | Otros Recursos Federales con Registro Estatal. |

1. Recursos Propios son aquellos ingresos considerados específicos del Gobierno del Estado de Yucatán y se constituyen con recursos que se generan por la recaudación de impuestos, derechos, productos y aprovechamientos de carácter estatal, algunos con destino específico, así como por las participaciones provenientes de la Federación. También serán considerados Ingresos Propios aquellos derivados de la contratación de financiamientos con las diferentes instituciones que integran el Sistema Financiero Mexicano de carácter publico o privado y que representan un origen diverso a las anteriores, se considera en este rubro los ingresos obtenidos por el subsidio federal ordinario de la Universidad Autónoma de Yucatán.

2. Ramo F 33 son los recursos que provienen de los Fondos de Aportaciones Federales a Entidades Federativas y Municipios previstos en el Presupuesto de Egresos de la Federación para el ejercicio Fiscal así como saldos de años anteriores y representan recursos cuyas aplicaciones tienen un destino especifico dependiendo del fondo que se trate.

3. PAFEF – RAMO 39 Son aquellos recursos que se reciben como parte del Ramo General 39 del Presupuesto de Egresos de la Federación para el ejercicio fiscal y saldos de años anteriores, que tienen por objeto fortalecer los presupuestos de las entidades federativas y de las regiones.

4. Ingresos Provenientes de Excedentes del Petróleo - FIES Fideicomiso para la Infraestructura de los Estados y FEIEF - Fondo de Estabilización de los Ingresos de las Entidades Federativas, el Gobierno Federal a través de la SHCP y el Banobras, instalaron el Fideicomiso, con el propósito de entregar recursos a las Entidades Federativas, con cargo a las provisiones que la SHCP está realizando respecto de los ingresos excedentes de las operaciones relacionadas con la venta de productos petroleros, dichos recursos deberán ser destinados a la inversión en programas y proyectos de inversión de infraestructura y equipamiento de las entidades federativas. Según el Decreto de fecha 9 de mayo de 2006, publicado en el Diario Oficial de la Federación, sobre Lineamientos para la solicitud, transferencia y aplicación de los recursos correspondientes al ejercicio fiscal 2006 con cargo al Fideicomiso para la Infraestructura en los Estados se establece que las reglas de operación y lineamientos de dicho fondo regularan también a lo correspondiente al Fondo de Estabilización de los Ingresos de las Entidades Federativas – por lo que se unen estas fuentes de financiamiento para presentar el ejercicio de la Cuenta Publica 2006, también se adicionan saldos de años anteriores de fuentes de financiamiento que por reglas de operación determinen que se ejercen con lineamientos FIES.

5. Otros Recursos Federales con Registro Estatal se refieren a los recursos federales que ingresan al Estado derivados de los convenios diversos celebrados con la Federación que deben registrarse en la contabilidad estatal y que contienen en ocasiones una aportación estatal, en 2006 se anexa a este rubro los ingresos obtenidos del Programa de Reconstrucción 2006 y del Programa para Fiscalización del Gasto Federalizado - Profis.

En la siguiente tabla se plasma el presupuesto ejercido por fuente de financiamiento al cierre de 2006:

El desglose por Ramo – Capitulo – Fuente de Financiamiento se encuentra en el anexo 15.9.